„Wie lange muss ich das eigentlich aufheben?“ – die Frage stellt sich fast jede:r, sobald die ersten Belege ernsthaft digitalisiert sind. Die Antwort war bislang meist „10 Jahre und fertig“. Seit dem 1. Januar 2025 gilt allerdings für die meisten Buchungsbelege eine verkürzte Frist von 8 Jahren, für Verträge oder Geschäftsbriefe gelten andere Regeln.

In diesem Post sortieren wir die Aufbewahrungsfristen nach AO und HGB, schauen uns die Neuregelung durch das Vierte Bürokratieentlastungsgesetz an und zeigen, wie du das in Paperless-ngx so abbildest, dass „Frist abgelaufen“ automatisch sichtbar wird.

Wichtiger Hinweis: Dieser Artikel ist eine praxisnahe Orientierung, ersetzt aber keine steuerliche oder rechtliche Beratung. Für deinen Einzelfall sprich bitte mit deiner Steuerberaterin oder deinem Steuerberater.

Das Wichtigste in Kürze

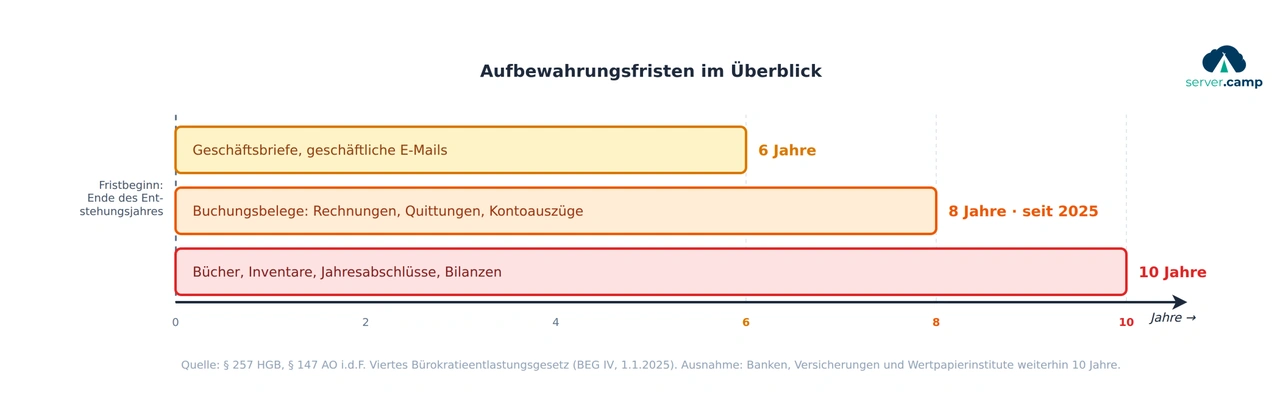

- Drei Hauptfristen nach §257 HGB und §147 AO: 10 Jahre für Jahresabschlüsse und Bücher, 8 Jahre für Buchungsbelege (seit 2025), 6 Jahre für Geschäftsbriefe.

- Verkürzung auf 8 Jahre kam mit dem Vierten Bürokratieentlastungsgesetz (BEG IV), in Kraft seit dem 1. Januar 2025.

- Fristbeginn: mit Ablauf des Kalenderjahres, in dem das Dokument entstanden ist (bei Verträgen erst mit Vertragsende).

- Paperless-ngx eignet sich als Organisations- und Filterwerkzeug – die rechtssichere Archivierung selbst übernimmst du wenn du auf Nummer Sicher gehen willst mit WORM-Speicher oder einer Buchhaltungssoftware (sh. unser Artikel zu Paperless-ngx und GoBD).

- DSGVO und Aufbewahrungspflicht widersprechen sich nicht – solange du beides in einem Löschkonzept abbildest und nach Fristende auch vernichtest.

Wer muss überhaupt aufbewahren?

Aufbewahrungspflichten treffen nicht nur Kaufleute mit Bilanz. Für Kaufleute und Handelsgesellschaften gilt §257 HGB in vollem Umfang, inklusive Bücher, Inventare und Jahresabschlüsse. EÜR-Steuerpflichtige wie Freelancer fallen unter §147 AO – gleiche Fristen, ohne Bilanzpflicht. Vereine sind nach §147 AO betroffen, sobald ein wirtschaftlicher Geschäftsbetrieb existiert oder Spendenbescheinigungen ausgestellt werden. Privatpersonen ohne Gewinneinkünfte haben grundsätzlich keine Pflicht, Ausnahme sind Bauleistungen an Privatpersonen (zwei Jahre nach §14b UStG).

Die Fristen im Überblick

| Frist | Dokumente | Rechtsgrundlage |

|---|---|---|

| 10 Jahre | Bücher, Aufzeichnungen, Inventare, Jahresabschlüsse, Bilanzen, Lageberichte, Organisationsunterlagen zur Buchführung | §257 Abs. 4 HGB, §147 Abs. 3 AO |

| 8 Jahre | Buchungsbelege: Rechnungen, Quittungen, Kontoauszüge, Kassenberichte, Lohnunterlagen mit Belegfunktion | §257 HGB / §147 AO i.d.F. BEG IV (gilt ab 1.1.2025) |

| 6 Jahre | Empfangene und abgesandte Handels- und Geschäftsbriefe, geschäftliche E-Mails mit Vertrags- oder Belegcharakter | §257 HGB, §147 AO |

| Variabel | Verträge: Frist beginnt mit Vertragsende, danach 6–8 Jahre je nach Belegcharakter | §147 AO, allgemeine Verjährung (§195 BGB) |

Wichtig: Die 8-Jahres-Regel betrifft Belege, nicht Bücher. Wer Bilanzen schreibt, behält diese weiterhin 10 Jahre – nur Rechnungen, Kontoauszüge und Quittungen dürfen ab 2025 zwei Jahre früher in den Reißwolf.

Sonderfälle und Branchen

In der Gastronomie sind Kassenbelege und TSE-Exporte Buchungsbelege – also 8 Jahre Frist. Für Lohnunterlagen gelten steuerlich ebenfalls 8 Jahre, sozialversicherungsrechtlich können aber eigene Fristen greifen (§28f SGB IV). Für Banken, Versicherungen und Wertpapierinstitute wurde die Fristverkürzung Ende 2025 wieder zurückgenommen – hier bleibt es bei 10 Jahren.

Wann beginnt die Frist?

Die Frist startet nicht am Tag, an dem das Dokument entstanden ist, sondern erst mit dem Ablauf des Kalenderjahres. Eine Rechnung vom 15. März 2025 darfst du also ab dem 1. Januar 2034 vernichten (8 Jahre, gerechnet ab Ende 2025).

Wichtig: Bezieht eine laufende Außenprüfung Dokumente ein, verlängert sich deren Frist automatisch bis zum Abschluss der Prüfung. Im Zweifel lieber etwas länger aufbewahren als zu früh vernichten.

Was hat sich 2025 geändert?

Das Vierte Bürokratieentlastungsgesetz (BEG IV) ist am 1. Januar 2025 in Kraft getreten. Die wichtigste Änderung: Die Frist für Buchungsbelege nach §257 HGB und §147 AO wurde von 10 auf 8 Jahre verkürzt. Die neue Frist gilt für alle Buchungsbelege, deren alte 10-Jahres-Frist nach der bis Ende 2024 geltenden Fassung am 31. Dezember 2024 noch nicht abgelaufen war. Belege aus 2015 und 2016, die nach alter Frist erst Ende 2025 bzw. 2026 frei geworden wären, darfst du also ab Januar 2025 vernichten.

Praxis-Tipp: Speichere Dokumente aber nicht unbedingt länger „weil das schon immer so war“. Wer länger archiviert als nötig, verstößt gegen den DSGVO-Grundsatz der Speicherbegrenzung (Art. 5 Abs. 1 lit. e). Dazu unten mehr.

Aufbewahrungsfristen in Paperless-ngx abbilden

Paperless-ngx hat keinen „Aufbewahrungs-Tab“ – aber drei Werkzeuge, mit denen sich die Logik bauen lässt: Tags, benutzerdefinierte Felder und Arbeitsabläufe (die Mechaniken im Detail im Post Paperless-ngx Best Practices).

Die einfachste Variante sind drei Tags wie aufbewahrung-6j, aufbewahrung-8j und aufbewahrung-10j, die ein Arbeitsablauf je nach Dokumenttyp setzt. Sauberer ist ein benutzerdefiniertes Feld vom Typ Datum namens Aufbewahrung bis: Ein Arbeitsablauf trägt das Frist-Ende-Datum ein (z.B. 31. Dezember des Eingangsjahres plus 8 Jahre) – über dieses Feld kannst du anschließend gezielt filtern.

Praxis-Tipp: Am besten kombinierst du beides – das Tag für die schnelle Sicht in Listen, das benutzerdefinierte Feld für die exakte Filterung.

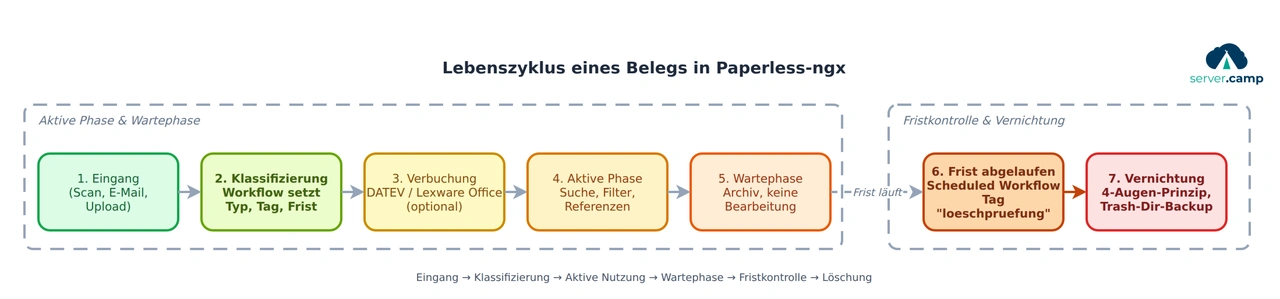

Der Lebenszyklus eines Belegs

So läuft ein typischer Beleg durch das Setup:

- Eingang: Beleg landet über E-Mail-Eingang, Scanner oder Upload in Paperless-ngx.

- Klassifizierung: Arbeitsablauf setzt Dokumenttyp, Korrespondent und Aufbewahrungs-Tag, benutzerdefiniertes Feld

Aufbewahrung biswird – anhand des Dokumenttyps – berechnet. - Aktive Phase: Beleg ist durchsuchbar und abrufbar, optional parallel an DATEV oder Lexware Office (ehemals lexoffice) gebucht.

- Frist abgelaufen: Ein geplanter Arbeitsablauf setzt das Tag

loeschpruefung. Ein:e Administrator:in prüft – idealerweise im Vier-Augen-Prinzip –, ob laufende Außenprüfungen die Löschung blockieren. - Vernichtung: Dokument wird gelöscht. Ist das Papierkorb-Archiv aktiv (bei managed Instanzen Standard, self-hosted über

PAPERLESS_EMPTY_TRASH_DIR), wandert es als Sicherheitsnetz in einen separaten Ordner.

Der Auslöser (Trigger) vom Typ Geplant arbeitet dabei relativ zu einem Datum – hier dem benutzerdefinierten Feld Aufbewahrung bis: Sobald das Datum erreicht ist, läuft der Arbeitsablauf und setzt das Tag. Eine gespeicherte Ansicht mit Filter auf loeschpruefung liefert dir dann automatisch die Liste der fristfreien Dokumente.

DSGVO vs. Aufbewahrungspflicht

Was tust du, wenn ein:e Kund:in „das Recht auf Löschung“ geltend macht, die Daten aber auf einer Rechnung stehen, die du noch acht Jahre aufbewahren musst?

Die DSGVO löst den Konflikt in Art. 17 Abs. 3 lit. b: Solange eine gesetzliche Aufbewahrungspflicht besteht, geht diese dem Löschanspruch vor – Rechtsgrundlage für die Speicherung ist dann Art. 6 Abs. 1 lit. c DSGVO. An die Stelle der Löschung tritt eine Verarbeitungseinschränkung (Art. 18 DSGVO): Die Daten werden „eingefroren“, die aktive Nutzung unterbunden, die Aufbewahrung bleibt. Beides gehört in ein Löschkonzept – inklusive der tatsächlichen Löschung nach Fristende – und damit ohnehin in die Verfahrensdokumentation für die GoBD-Konformität.

Was Paperless-ngx allein nicht leistet

Paperless-ngx ist ein sehr gutes Dokumentenmanagement-System (DMS), aber kein revisionssicheres Archiv im engsten technischen Sinne: Wer es selbst betreibt, hat auch Zugriff auf das Dateisystem – und damit theoretisch die Möglichkeit, archivierte Dokumente zu manipulieren. Wir haben das im Artikel zur GoBD-konformen Nutzung von Paperless-ngx aufgegriffen, inklusive WORM-Speicher als ultimative Lösung für die Unveränderbarkeit.

Für die meisten Freelancer, Vereine und kleinen Unternehmen reicht die Kombination aus eingeschränkten Löschrechten, Audit-Log, dokumentiertem Arbeitsablauf und Backups. Beim managed Paperless-ngx von server.camp sind Audit-Log, Papierkorb-Archiv und Backup ohne weiteres Zutun aktiv – mehr dazu im Vergleich Self-Hosted vs. Managed.

Häufige Fragen

Muss ich Belege im Original (Papier) aufbewahren oder reicht die digitale Kopie? Für die meisten Belege reicht die digitale Kopie, wenn das ersetzende Scannen GoBD-konform abläuft – Voraussetzung ist eine Verfahrensdokumentation. Ausnahmen wie notarielle Urkunden und Zollbelege bleiben im Original Pflicht.

Was passiert, wenn ich Dokumente vor Ablauf der Frist lösche? Dann gilt deine Buchführung schnell als nicht mehr ordnungsgemäß, und das Finanzamt darf die Besteuerungsgrundlagen schätzen (§162 AO) – meist zu deinen Ungunsten. Fehlen Eingangsrechnungen, kann zusätzlich der Vorsteuerabzug kippen, weil der Nachweis fehlt. Je nach Fall kommen Zwangsmittel (§328 AO) oder ein Bußgeld wegen Steuergefährdung (§379 AO) hinzu.

Gilt die 8-Jahres-Regel rückwirkend für meine alten Belege? Ja, soweit deren alte 10-Jahres-Frist am 31. Dezember 2024 noch nicht abgelaufen war. Belege aus 2015 und 2016 dürfen seit dem 1. Januar 2025 vernichtet werden, sofern keine Außenprüfung schwebt.

Fazit

Aufbewahrungspflichten lassen sich auf drei Eckpunkte herunterbrechen: Es gibt im Wesentlichen 6, 8 und 10 Jahre, die Frist beginnt zum Jahresende, und seit 2025 dürfen Buchungsbelege zwei Jahre früher vernichtet werden als zuvor.

Der eigentliche Aufwand liegt nicht im Wissen, sondern in der Organisation. Wer Paperless-ngx mit Tags, benutzerdefinierten Feldern und einem geplanten Arbeitsablauf aufsetzt, bekommt am Ende der Frist automatisch eine Liste und kann gezielt vernichten – das spart Speicher, reduziert DSGVO-Risiken und macht eine Betriebsprüfung erstaunlich entspannt.